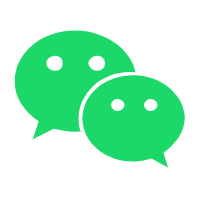

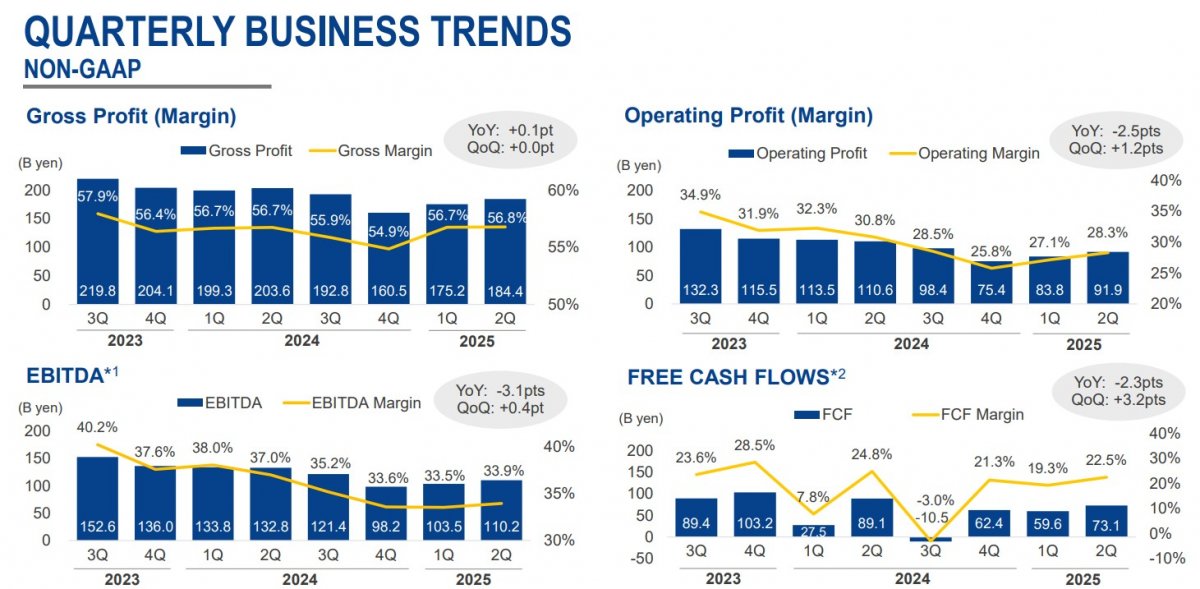

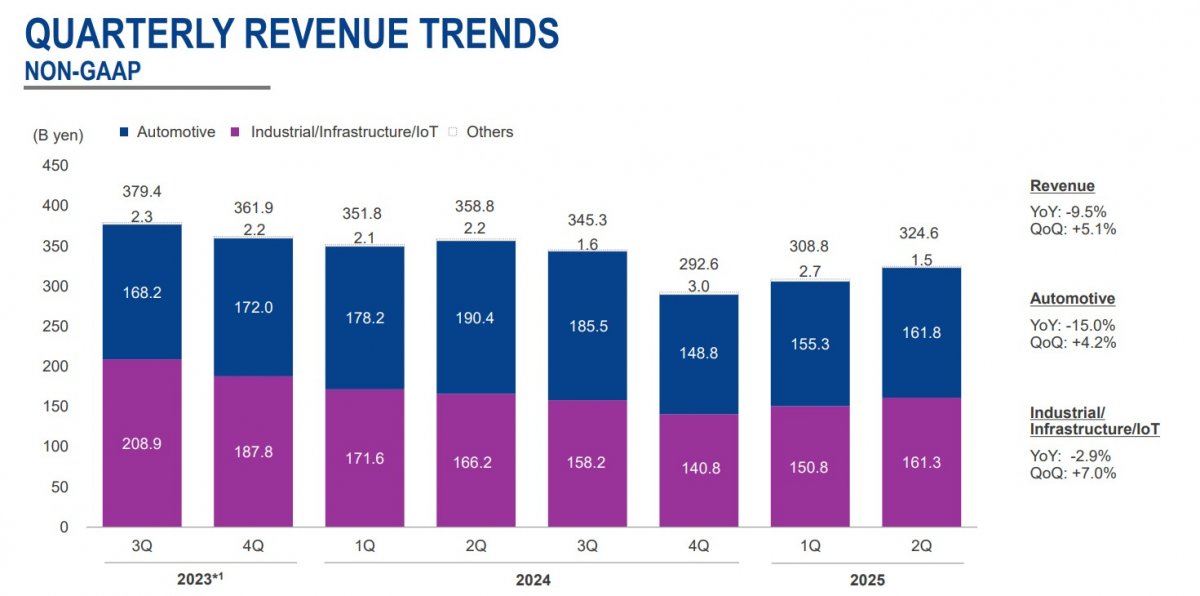

瑞萨电子近期发布了截至6月30日的2025财年第二季度(4-6月)财务业绩报告。报告显示,公司当季总营收为3246亿日元,同比下降9.5%,但环比增长5.1%。若剔除汇率影响,同比降幅为9.6%,环比增幅则达到9.0%。毛利率维持在56.8%,与去年同期持平,环比也保持稳定。

从上半年(1-6月)数据来看,销售额同比下降10.9%至6334亿日元,但毛利率微升0.1个百分点至56.8%。营业利润减少484亿日元至1757亿日元,营业利润率下降3.8个百分点至27.7%。净利润为1511亿日元,同比减少514亿日元。

在核心业务板块中,汽车电子业务仍是瑞萨电子的重要支柱。该业务在Q2营收达1618亿日元,占总营收的50%,主要产品包括车载MCU、电源管理芯片和传感器,广泛应用于自动驾驶(ADAS)、车身控制及动力系统等领域。尽管营收环比增长4.2%,但营业利润率环比下降6.3个百分点至23.4%,主要受行业库存调整和价格压力的影响。

工业/基础设施/IoT业务在Q2表现较为稳健,营收为1613亿日元,同比下降2.9%,但环比增长7.0%。这一增长得益于工业自动化需求的复苏,对相关半导体产品的需求逐步提升,推动了该业务板块的环比增长。

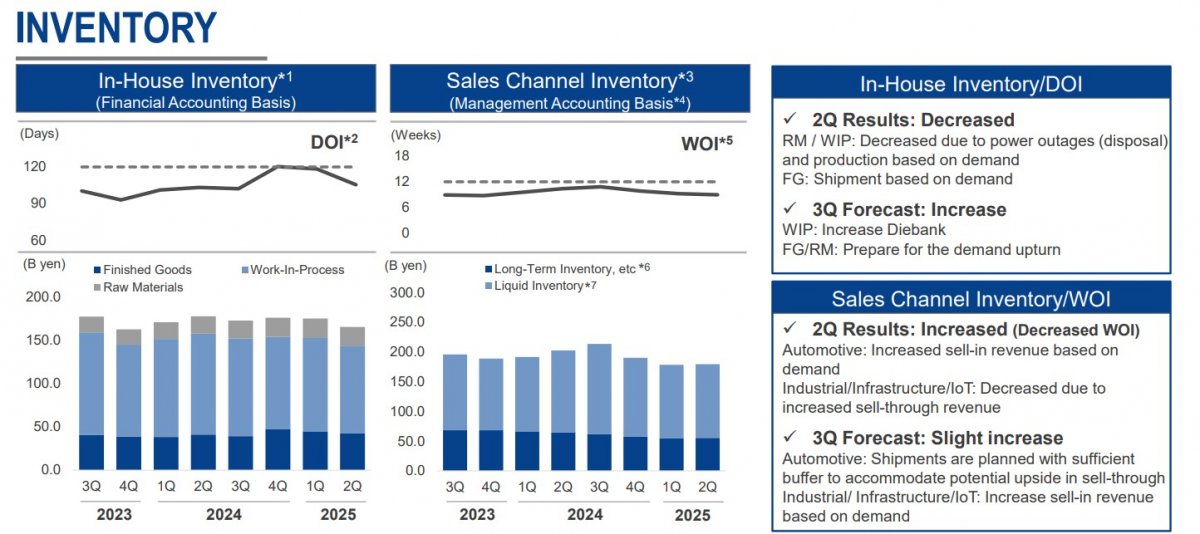

库存管理方面,瑞萨电子在Q2实现了库存天数(DOI)的下降。原材料和在制品因需求调整及生产优化而减少,成品库存也随着出货量的增加而下降。合理的库存管理不仅降低了成本,还体现了公司对市场需求变化的快速响应能力。

然而,由于碳化硅企业Wolfspeed的破产重组,瑞萨电子将在2025年二季度财报中计提2350亿日元的损失,导致上半年GAAP业绩出现1753亿日元的净亏损。受此影响,公司决定暂停碳化硅和IGBT的研发,甲府工厂将专注于MOSFET和氮化镓产品。

瑞萨总裁兼首席执行官柴田英利表示,第二季度整体表现符合预期,与Wolfspeed相关的损失记录与此前公布的一致。展望第三季度,数据中心(包括人工智能服务器)和移动应用领域预计将继续保持稳健增长,但由于中国市场需求放缓,汽车行业整体增长可能持平。

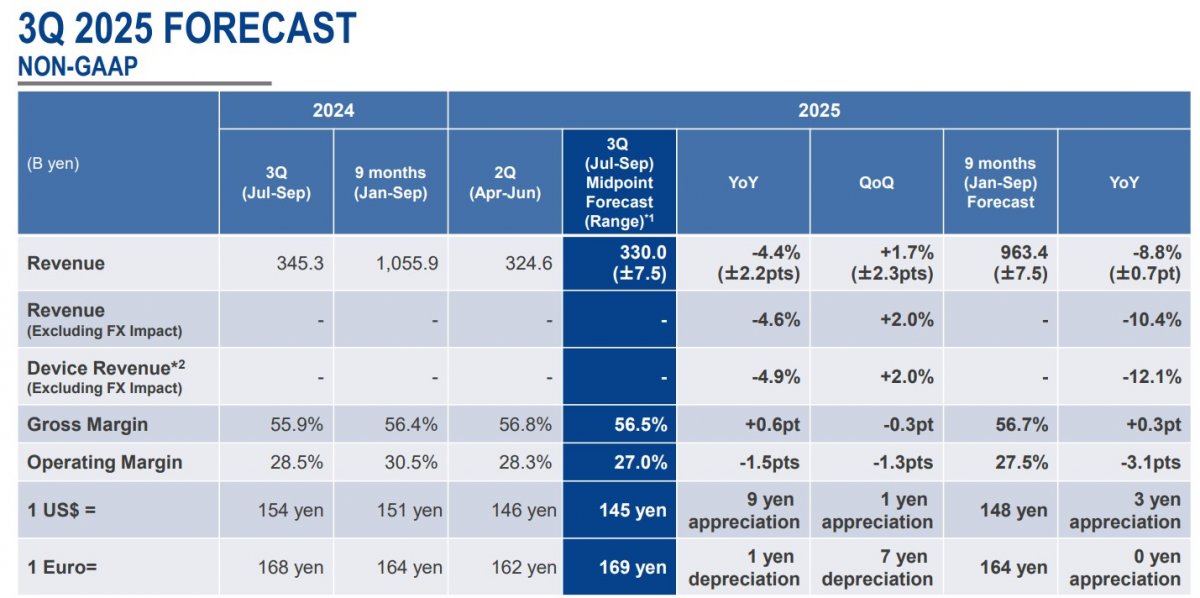

瑞萨预计,第三季度销售额将同比下降4.4%至3225-3375亿日元之间,毛利率提升0.6个百分点至56.5%,营业利润率下降1.5个百分点至27.0%。