这个周末,芯片巨头韦尔股份成为市场关注焦点,主要原因是外界认为其业绩“爆雷”。

1月13日晚,韦尔股份公告称,预计年度归属净利润为8亿元-12亿元,较去年同比减少73.19%至82.13%。扣非净利润为9000万元至1.35亿元,同比下跌96.63%-97.75%。这一水平不仅远低于公司2021年超40亿元的扣非净利润,更是在经历三年业绩爆发后,“倒退”回了公司2018年的扣非净利水平。

这份业绩预减公告大幅低于市场预期。此前,机构们对韦尔股份2022年的业绩预测在24亿元以上。但随着数据披露,两者相差甚远。

为何韦尔股份业绩下降这么多?

原因一是受到全球新冠疫情、地缘政治的紧张局势、消费电子市场整体表现低迷等因素的影响,以智能手机为代表的消费电子需求受到了较强的冲击。

韦尔股份的业绩与消费电子行业景气度关联度较高,上述对公司的主营业务产生了较大的影响,部分细分市场的出货量有所下滑,产品销售价格承压,公司的营收规模和产品毛利率较去年均有所下降。

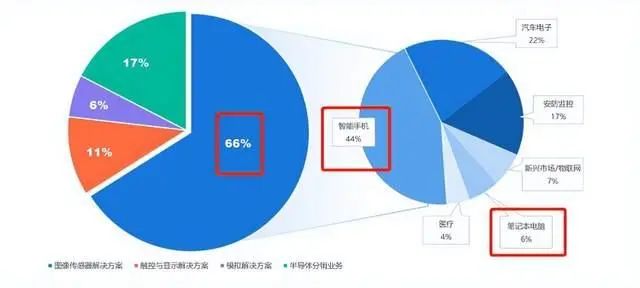

韦尔股份2022年半年报显示,半导体设计销售、半导体代理销售分别贡献了82.40%、17.42%的收入。其中,图像传感器解决方案业务实现营收72.98亿元,占当期总营收比重接近66%。进一步看,智能手机和笔记本电脑合计占图像传感器解决方案业务50%的收入比重。

可以说,如果手机、电脑行业景气度下降,对韦尔股份的业绩冲击是明显的。

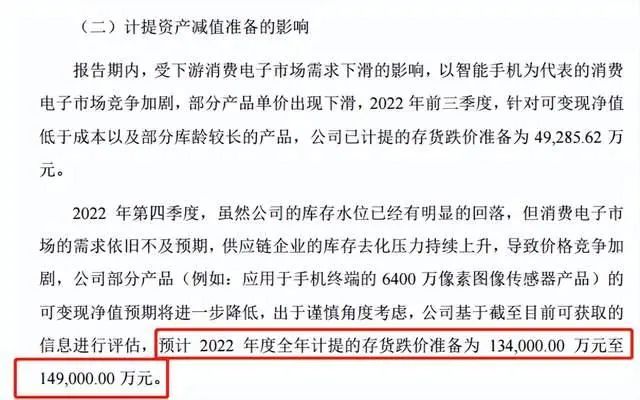

原因二是计提资产减值准备。韦尔股份在公告中提到,预计 2022 年度全年计提的存货跌价准备为 13.4亿至14.9亿元。

这几年,韦尔股份的存货规模迅速飙升

伴随着韦尔股份2019年至2021年业绩的爆发,公司存货价值的高速增长是其显著特点;即使2022年行业下游步入下行周期,公司2022年三季度末存货价值仍较2021年末高出60%左右,成为公司2022年业绩预期大幅下跌的主要原因。

2019年至2022年前三季度,韦尔股份存货规模分别为43.66亿、52.74亿、87.81亿、141.1亿,分别同比增长14.44%、20.78%、66.51%、96.59%。

特别是进入2022年后,该公司存货规模突破百亿关口,占流动资产比重达64.37%。

韦尔股份在2022年半年报提示风险称,“存货无法顺利实现销售,将对公司经营业绩及经营现金流产生不利影响”。

2022年第四季度,韦尔股份表示虽然公司的库存水位已经有明显的回落,但消费电子市场的需求依旧不及预期,供应链企业的库存去化压力持续上升,导致价格竞争加剧,公司部分产品,如应用于手机终端的6400万像素图像传感器等产品的可变现净值预期将进一步降低,出于谨慎角度考虑,公司基于截至目前可获取的信息进行评估,预计2022年度全年计提的存货跌价准备为13.4亿元至14.9亿元。

展望未来,韦尔股份还有戏吗?

市场总是出人意料的。

1月16日,韦尔股份上演低开高走行情,股价不跌反升。集合竞价阶段,公司股价为跌停状态,开盘后跌超3.6%。很快,在资金拉升下,该公司翻红,盘中一度涨超7%。

截至发文,韦尔股份股价约为89.44元,总市值约为1058亿元。

过去,韦尔股份之所以成为A股芯片巨头,与其完成“蛇吞象”式资本运作(收购了体量庞大的北京豪威)有关。

收购北京豪威后,韦尔股份的业绩实现爆发。2019年至2021年,该公司分别实现归属净利润4.656亿、27.06亿、44.76亿,分别同比增长221.14%、481.17%、65.41%。

同时,发展半导体产业被外界越来越重视,资本市场也开始追捧芯片企业。

如今,在消费电子行业低景气度背景下,韦尔股份的业绩增长点可能在汽车业务上。

在全球车载CIS市场中,2021年韦尔股份的市场份额已达到29%,位居全球第二。不过,与海外企业安森美45%的市场份额相比,仍相差16个百分点。

此外,韦尔股份还通过资本运作,成为另一家芯片上市公司北京君正的第五大股东。韦尔模拟业务线以消费电子为主,现在正加速布局工业及汽车电子市场,而北京君正的业务正是集中在这些领域,此举有利于双方实现资源互补。

来 源| 德林社

点

这里“阅读原文”,直达电子技术应用官网